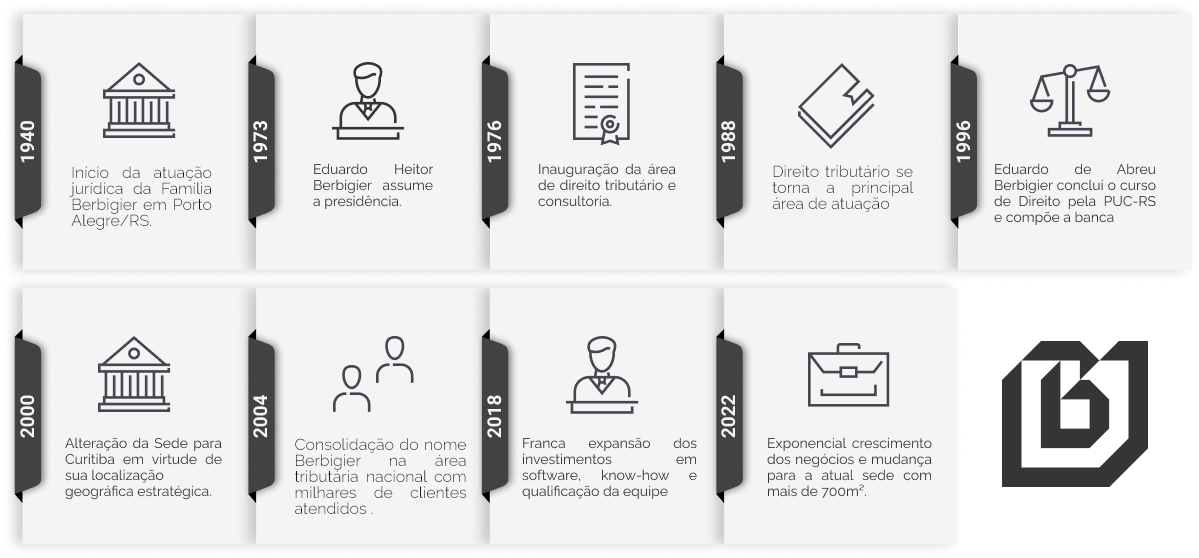

Com início em 1940, na cidade de Porto Alegre/RS, a Família Berbigier completa, em 2023, seus 83 anos de atuação jurídica e 47 anos voltados para a área tributária.

Ao longo de todos estes anos fixou-se um objetivo muito claro: Utilizar a Tecnologia e a expertise de uma equipe multidisciplinar formada por advogados, contadores e consultores para Reduzir a Carga Tributária e Gerar fluxo de Caixa para as empresas.